En los últimos años, la economía salvadoreña ha enfrentado múltiples desafíos, pero también ha mostrado señales positivas que permiten un balance optimista sobre su evolución y perspectivas.

Inversión privada y vivienda: un sector clave en crecimiento

Uno de los temas centrales es la inversión privada, especialmente en el sector de la vivienda, que ha mostrado una demanda considerable. El crecimiento del mercado inmobiliario ha impulsado la construcción como motor económico, aunque enfrenta un problema de oferta insuficiente que ha provocado un aumento significativo en los precios de las viviendas. Se están promoviendo proyectos habitacionales de mayor escala, incluso torres de más de 35 pisos, con la intención de ampliar la oferta y estabilizar los precios a futuro.

Crecimiento económico estable, aunque modesto

El Salvador mantiene un crecimiento económico estable alrededor del 2%, cifra que, si bien es modesta en comparación con otros países, es preferible a un crecimiento volátil o negativo. La estabilidad en el crecimiento contribuye a evitar shocks bruscos en la economía y crea una base sólida para el desarrollo sostenido.

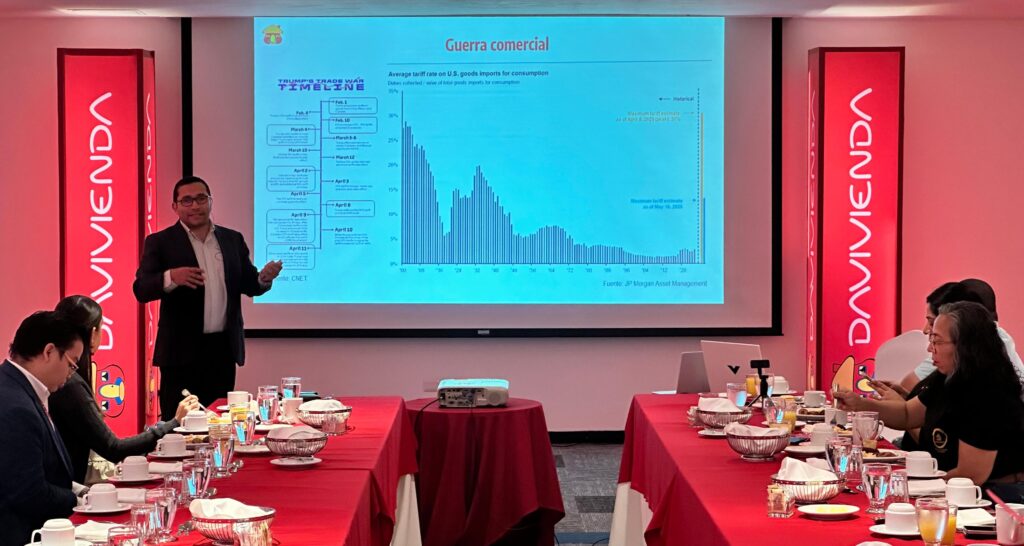

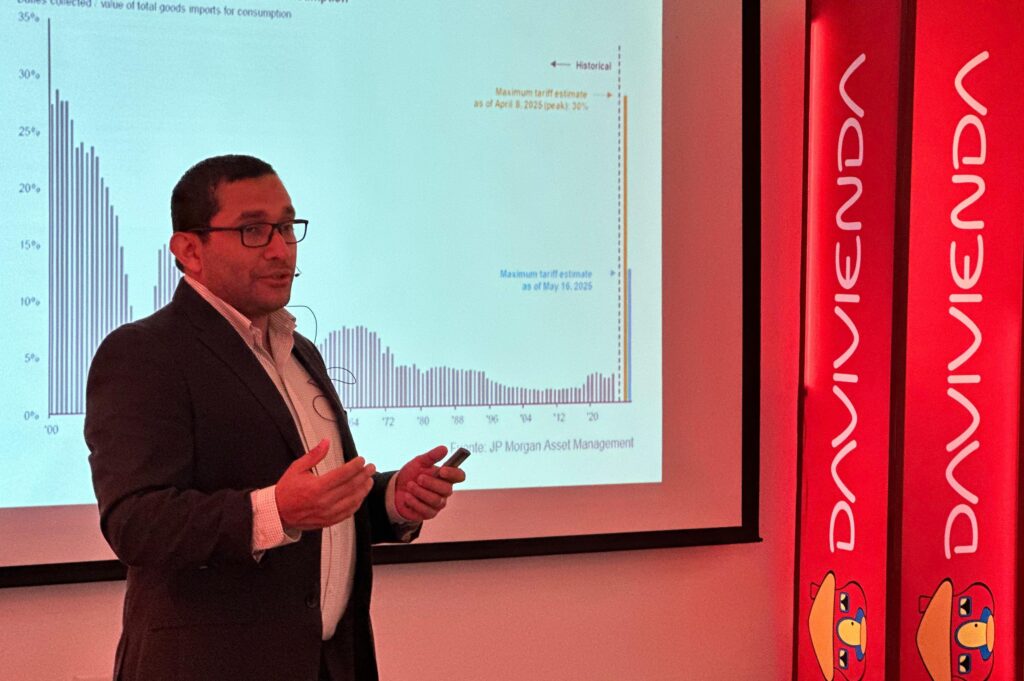

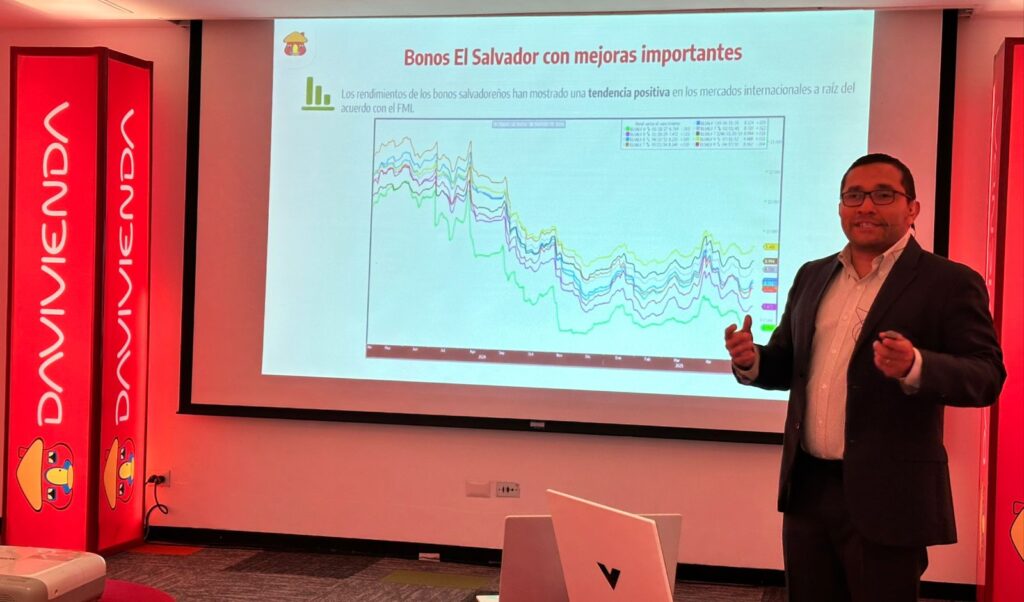

Bonos internacionales y percepción del riesgo país

El comportamiento de los bonos soberanos es un indicador clave de la confianza internacional en la economía salvadoreña. Desde 2022, ha habido una mejora significativa en los rendimientos de los bonos, que ahora se sitúan en un rango más razonable entre el 7% y el 9%, frente a tasas mucho más elevadas observadas anteriormente. Aunque la volatilidad persiste por factores locales e internacionales, esta tendencia positiva indica una mayor estabilidad y capacidad del país para acceder a financiamiento internacional a costos razonables.

Sistema financiero: crecimiento y retos de liquidez

El sistema financiero salvadoreño está compuesto principalmente por bancos comerciales, que representan el 90% de los activos del sector, junto con bancos cooperativos y sociedades de ahorro y crédito. En 2024, el sistema mostró un sólido crecimiento en activos (7%), depósitos (7-9%) y préstamos (3-8%). La tasa promedio de interés en préstamos se mantiene alrededor del 10.6%, con variaciones según el tipo de entidad financiera.

Sin embargo, los bancos cooperativos enfrentan dificultades debido a su costo de captación más alto y la necesidad de aumentar las tasas de interés para mantener su operatividad, lo que ha afectado su competitividad. Las sociedades de ahorro y crédito, por su parte, operan con tasas de interés aún más elevadas, debido a su enfoque en mercados específicos.

Compromisos con el Fondo Monetario Internacional

El acuerdo con el FMI, firmado en 2024 después de años de espera, establece compromisos clave para mejorar la estabilidad macroeconómica del país:

Consolidación fiscal: Control del gasto público para alcanzar un superávit presupuestario.

Fortalecimiento de reservas bancarias: Incremento gradual de la liquidez en el sistema financiero para mayor resiliencia.

Impulso a la inversión sostenible: Fomento de proyectos que consideren aspectos ambientales y sociales.

Transparencia y lucha contra la corrupción: Mejoras en la rendición de cuentas y fortalecimiento institucional.

Uso eficiente de los recursos: Optimización del gasto público para garantizar resultados positivos. Estos compromisos buscan equilibrar el crecimiento económico con la sostenibilidad fiscal y financiera del país.