Apenas el 20.1% de las personas en El Salvador ha ahorrado o cotizado alguna vez para obtener una pensión en su vejez, según datos del Banco Central de Reserva (BCR), recopilados a través de la Encuesta de Inclusión y Educación Financiera 2025. La mayoría de quienes sí cuentan con este respaldo lo hace mediante Administradoras de Fondos de Pensiones (AFP), y en el caso de las personas ya retiradas, el uso principal de esos recursos se destina a alimentación, gastos personales y pago de servicios básicos, lo que refleja que la pensión cumple, sobre todo, una función de subsistencia.

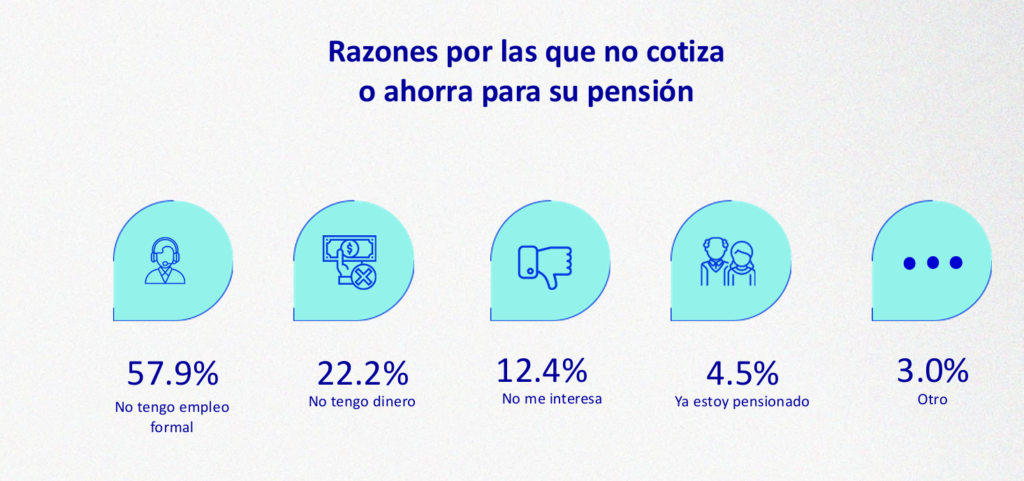

El estudio evidencia que, pese a la importancia del ahorro previsional, casi ocho de cada diez personas no han logrado cotizar ni ahorrar para su retiro, una situación estrechamente vinculada a las condiciones del mercado laboral y los niveles de ingreso. La principal razón para no aportar a una pensión es la falta de empleo formal, señalada por el 57.9% de los encuestados, seguida por la insuficiencia de ingresos (22.2%) y el desinterés (12.4%).

Las brechas también se observan por zona geográfica y género. En el área urbana, el 24.8% de las personas ha ahorrado o cotizado para su pensión, mientras que en la zona rural la cifra cae drásticamente al 8.5%, lo que evidencia una marcada desigualdad territorial en el acceso a mecanismos de protección para la vejez. Por sexo, los hombres presentan una mayor participación que las mujeres, aunque en ambos casos la proporción sigue siendo baja.

El análisis por grupos de edad muestra que el mayor nivel de ahorro previsional se concentra en personas entre 26 y 35 años, con un 28.7% que afirma haber cotizado o ahorrado. En contraste, entre los jóvenes de 18 a 25 años solo el 18.8% lo ha hecho, mientras que en los adultos mayores de 61 años o más la cifra desciende a 9.1%, lo que refleja una alta vulnerabilidad económica en esta etapa de la vida.

En cuanto a los tipos de ahorro para la vejez, el 82.9% de quienes sí cuentan con algún mecanismo lo hace a través de AFP, muy por encima del ahorro personal (15.1%) u otras alternativas como dinero guardado en casa (6.3%). Opciones como fondos de inversión, protección laboral o IPSFA tienen una participación marginal.

Respecto al uso de la pensión, el 90% de las personas retiradas destina estos ingresos a comida, gastos personales o pago de servicios, seguido de gastos en salud (47%) y la atención de emergencias o imprevistos (42.4%). En menor medida, los recursos se utilizan para pagar deudas, mejorar viviendas, invertir en pequeños negocios o cubrir celebraciones familiares.

Los resultados de la encuesta del BCR ponen de relieve que el ahorro previsional en El Salvador sigue siendo limitado y altamente condicionado por la informalidad laboral y los bajos ingresos. Aunque existe un avance en el acceso a instrumentos financieros, los datos muestran que garantizar una vejez con mayor estabilidad económica continúa siendo uno de los principales desafíos para amplios sectores de la población.