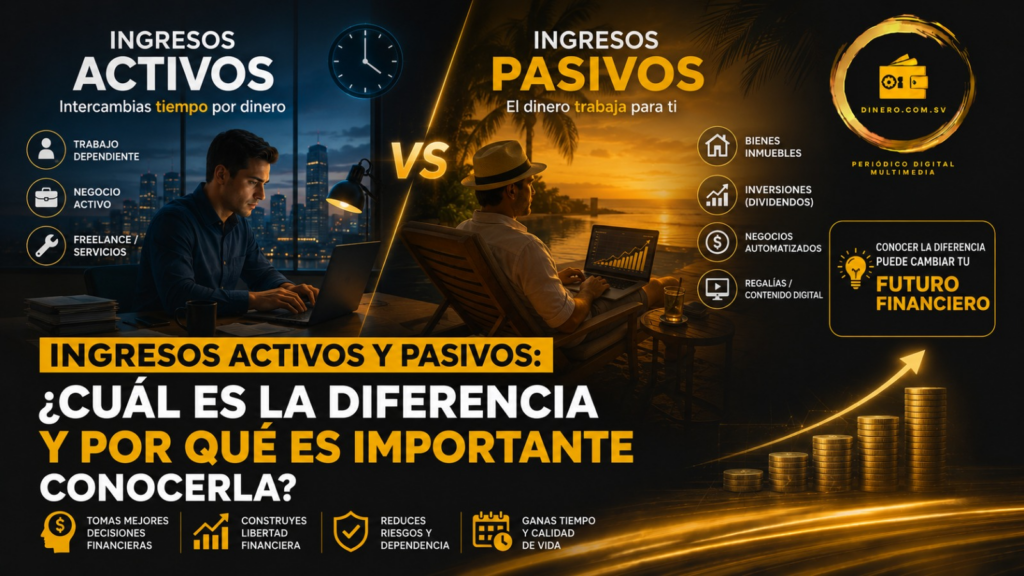

Comprender la diferencia entre ingresos activos e ingresos pasivos es fundamental para una adecuada planificación financiera. Ambos representan fuentes de dinero, pero se generan de manera distinta y tienen un impacto diferente en la estabilidad económica de las personas.

Los ingresos activos son aquellos que se obtienen a cambio de realizar un trabajo o prestar un servicio. En esta categoría se incluyen los salarios, honorarios, comisiones y cualquier remuneración que depende directamente del tiempo y el esfuerzo de una persona. En otras palabras, si la persona deja de trabajar, estos ingresos también se detienen.

Este tipo de ingresos constituye la principal fuente de recursos para la mayoría de los hogares y permite cubrir gastos cotidianos como alimentación, vivienda, transporte y educación. Sin embargo, su principal limitación es que dependen de la capacidad de seguir trabajando, por lo que pueden verse afectados por desempleo, enfermedades o cambios en el mercado laboral.

Por otro lado, los ingresos pasivos son aquellos que continúan generando dinero con una participación limitada o menos constante del propietario, generalmente después de una inversión inicial de tiempo, dinero o ambos. Algunos ejemplos son el alquiler de propiedades, los dividendos de inversiones, los intereses de instrumentos financieros, las regalías por derechos de autor o las ganancias obtenidas por negocios que pueden operar con poca intervención directa.

Aunque suelen asociarse con una mayor libertad financiera, los ingresos pasivos no se generan de forma inmediata. En la mayoría de los casos requieren planificación, ahorro, inversión y una estrategia de largo plazo para comenzar a producir rendimientos de manera constante.

Los especialistas en finanzas personales recomiendan no depender exclusivamente de una sola fuente de ingresos. Diversificar las fuentes de recursos permite reducir riesgos financieros y construir una mayor estabilidad económica frente a imprevistos o cambios en las condiciones laborales.

Desarrollar ingresos pasivos no significa sustituir el empleo principal de forma inmediata, sino complementarlo gradualmente. Destinar parte del ahorro a inversiones, adquirir activos que generen rentabilidad o desarrollar proyectos que produzcan ingresos recurrentes son algunas de las estrategias utilizadas para fortalecer las finanzas personales.

En un contexto donde la planificación financiera cobra cada vez mayor relevancia, comprender la diferencia entre ingresos activos y pasivos permite tomar mejores decisiones económicas, administrar de forma más eficiente el dinero y avanzar hacia una mayor seguridad financiera a largo plazo.